糖尿病用药市场的空间孕育

发布时间:2014-12-23 15:29:53 | 来源:释放中国活力·感触医药经济新常态

赵淑菊

根据国际糖尿病联盟2013年统计显示,全球糖尿病患者人数为3.82亿,到2035年将达到5.92亿,增长55%。目前中国糖尿病患者已达1.14亿,约占全球糖尿病患者总数的三分之一,已成名副其实的第一大国,形式严峻。

据IMS统计,2012年全球糖尿病药物市场规模达424亿美元,增长率8.2%,在全球药品市场中排第四位。糖尿病药物市场规模2005~2011年的复合增长率达12.98%,糖尿病市场已经成为全球药物市场的必争之地。

全球糖尿病药物市场主要由诺和诺德、赛诺菲安万特、礼来等医药巨头垄断,市场集中度非常高,巨头们在各自的细分品种里,具有很高的品牌知名度和领导地位。国内糖尿病药物市场格局基本与国际市场一样,主要由外资巨头垄断,内资企业只能在夹缝中求生。

目前糖尿病治疗药物主要包括胰岛素、口服降糖药物,近年来新型降糖药物的出现拓宽了治疗的选择,发展潜力大。口服类降糖药因使用方便,价格便宜,一直占据主导地位;不过近年来注射剂类增速显著快于口服类,目前注射剂类已与口服类平分秋色。未来将由胰岛素类似物、DPP-IV抑制剂、GLP-I类似物等新型药物引领。

一、国内市场持续增长

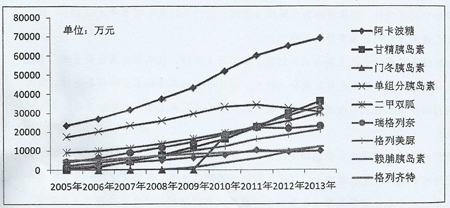

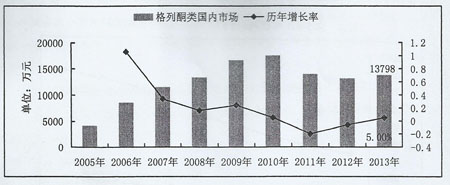

据22城市样本医院数据显示,2013年,样本医院糖尿病用药金额与2012年相比,增幅为13.2%(见图1),2005~2013年购药金额复合增长率为20.1%,远高于药品行业均值。2005年销售额为8.3亿,2013年上升为36.2亿,8年时间整体市场增长4.3倍。糖尿病市场呈持续增长态势,在长期的临床应用中,涌现出各具特色的降糖药,并在糖尿病市场中脱颖而出,成为糖尿病市场最为耀眼的明星产品(见图2)。

图1 2005~2013年国内糖尿病市场销售额及同期增长情况

图2 2005~2013年国内糖尿病药物OTP10销售情况

2013年,已进入样本医院糖尿病药物市场的品种已超过40多个,从销售额来看,胰岛素类占据了36.0%的份额,口服及其它降糖类药物占据了64.0%的份额,在口服降糖药物中,主要品类有双胍类、磺酰脲类、a-葡萄糖苷酶抑制剂、噻唑烷二酮类、促胰岛素分泌剂共五大类。目前临床中常用口服降糖药均是一线用药,口服类降糖药因使用方便,价格便宜,一直占据主导地位,促胰岛素分泌剂和噻唑烷二酮类药物属于近几年推广应用的新药,也是国内众多企业备受关注的品种,新型药物引领未来市场潮流,口服降糖药各领风骚。

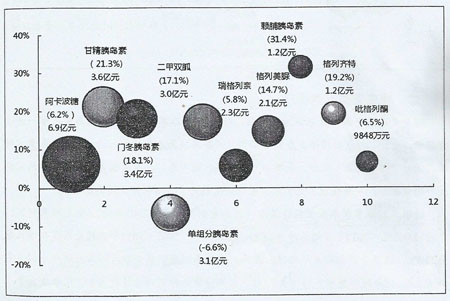

2013年,进入样本医院前10位的药品占据市场80.6%的份额(见图3),其中口服血糖调节药6个,其中阿卡波糖销售额为6.9亿元,增长率为6.2%;二甲双胍销售额为3.0亿元,增长率为17.1%;瑞格列奈销售额为2.3亿元,增长率为5.8%;格列美脲销售额为2.1亿元,增长率为14.7%;格列齐特销售额为1.2亿元,增长率为19.2%;吡格列酮销售额为9848万元,增长率为6.5%。胰岛素类4个,甘精胰岛素销售额为3.6亿元,增长率为21.3%;门冬胰岛素销售额为3.4亿元,增长率为18.1%;单组分胰岛素销售额为3.0亿元,增长率下降6.6%;赖脯胰岛素销售额为1.2亿元,增长率为31.4%。由此看来,前10位产品市场集中度较高。

2013年,市场份额最大的两个产品为阿卡波糖和甘精胰岛素,销售额分别为6.9亿元和3.6亿元,占整个糖尿病药物市场的份额这19.1%和10.0%,前10位增长较快的产品有甘精胰岛素、赖脯胰岛素,较去年增幅在20%~40%之间;其次是门冬胰岛素、格列美脲、格列齐特,较去年增幅在15%~20%之间。其中阿卡波糖和甘精胰岛素两个产品,无论从销售额来看,还是增长率来讲,都不同程度拉动了糖尿病整体市场的快速增长。

图3 2013年国内糖尿病药物TOP10销售额及同期增长情况

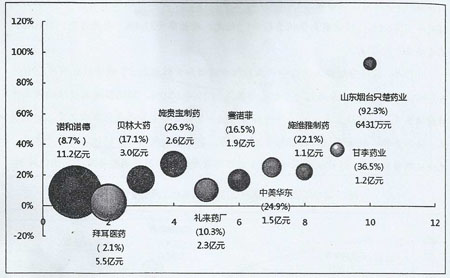

据国内22个城市样本医院数据显示,2013年糖尿病药物市场中用药金额排名前5位的企业分别是:诺和诺德11.2亿元、拜耳医药5.5亿元、赛诺菲贝林3.0亿元、施贵宝制药2.6亿元、礼来药厂2.3亿元,较同期增长分别为8.7%、2.1%、17.1%、26.9%和10.3%。其中诺和诺德用药金额占据国内市场的近三分之一(见图4)。目前国内糖尿病市场主要由外资企业所垄断,国内企业竞争力相对薄弱。

图4 2013年国内糖尿病企业TOP10销售及同期增长情况

二、胰岛素类迅速崛起

胰岛素是最有效的糖尿病治疗药物,对于1型糖尿病患者来说,胰岛素是唯一的治疗药物。此外,糖尿病病情发展到后期都必须要靠胰岛素来控制血糖,因此胰岛素有糖尿病治疗“终极药物”之称,具有水可替代性。近年来,我国胰岛素类药物的市场份额逐年稳步提升,市场规模不断扩容,未来我国胰岛素市场仍将保持高速增长。

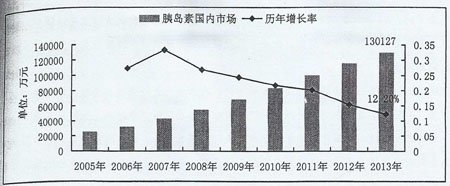

据国内22城市样本医院数据显示,胰岛素制剂市场从2005年的2.6亿元增长到2013年的13.0亿元,2013年年增长率为12.2%(见图5);2005~2013年购药金额复合增长率为22.5%,远高于药品行业平均值。此外,胰岛素制剂用药金额占药品总额的比例逐年快速上升,8年时间整体市场增长5.1倍。大部分市场份额由甘精胰岛素、门冬胰岛素、单组分胰岛素、赖脯胰岛素4种药物贡献,其中,甘精胰岛素已挤进医院用药TOP100行列,排名第93位。

图5 2005~2013年国内胰岛素类市场销售额及同期增长情况

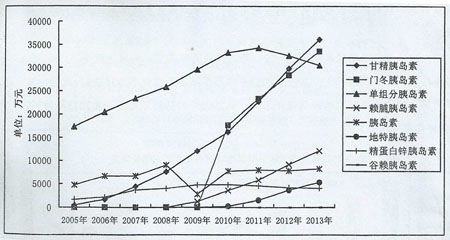

目前在我国上市的主要胰岛素药物有8个,2013年销售额排名前4位的产品是:甘精胰岛素3.6亿元、门冬胰岛素3.4亿元、单组分胰岛素3.1亿元、赖脯胰岛素1.2亿元。前4位胰岛素占整体市场86%的份额,其它4个产品——胰岛素、地特胰岛素、精蛋白锌胰岛素、谷赖胰岛素分享剩余14%的份额(见图6)。

图6 2005~2013年国内胰岛素类产品销售情况

目前国内涉足胰岛素制剂的生产企业有10家,其中外企5家,占整体市场93.0%的比重。可见,在我国胰岛素市场上,洋品牌占据主导地位。

2013年,胰岛素用药金额排名前5位的企业是:诺和诺德用药金额6.7亿元、贝林大药厂3.0亿元、礼来药厂2.4亿元、通化东宝集团北京甘李药业7726万元、江苏万邦生化医药1709万元,市场占比分别为51.6%、23.0%、17.4%、5.9%和1.3%。其中,诺和诺德的胰岛素产品用药金额占据国内市场的半壁江山。增长较快的企业是通化东宝集团北京甘李药业(36.6%)和江苏万邦生化医药(43.9%)。国内胰岛素制剂市场主要以国外品牌为主、国内企业竞争力相对薄弱,但由于基数较低,增速较快,均显著高于三大外资企业的同期增速。

纵观我国胰岛素制剂市场,与国际市场一样,基本被几大外资巨头垄断,市场集中度非常高。而国内企业竞争力相对薄弱,短期内难以撼动这种竞争格局。但随着国内企业竞争力的进一步提高,国产品牌也显示出了良好的增长势头,逐渐崭露头角、未来国内胰岛素制剂市场格局是:大城市大医院由三代产品主导,二代产品在基层市场依然有很大的增长空间,将形成二、三代产品共舞的局面。

三、双胍类老尔弥坚

双胍类作为历史最悠久的糖尿病治疗药物,临床中广泛应用Ⅱ型糖尿病及糖尿病前期的治疗。二甲双胍是双胍类的典型代表,其良好的治疗效果及悠久的治疗历史使得其成为最值得信任的糖尿病治疗药物,目前国内外的糖尿病治疗指南均把二甲双胍作为治疗糖尿病的一线用药和联合用药中的基础用药。二甲双胍虽属经典老药,但历年来保持稳定增长。

据国内22城市样本医院数据显示,2013年,样本医院二甲双胍销售额高达3.0亿元,比2012年增长17.1%(见图7);2005~2013年购药金额复合增长率为16.2%。此外,二甲双胍用药金额占药品总额的比例逐年上升,从2005年的8983万元上升至2013年的3亿元,8年整体市场增长3.3倍。

图7 2005~2013年国内二甲双胍类市场销售额及同期增长情况

目前国内涉及二甲双胍的生产企业已近60家,其中百时美施贵宝制药占据了82.9%的市场份额,处于绝对垄断的地位。该产品国内生产厂家众多,不过大多竞争力不强。

2013年,二甲双胍用药金额排名前5位的企业分别是:百时美施贵宝制药2.5亿元、北京利龄恒泰药业1133万元、上海信谊制药457万元、河北爱尔海泰制药441万元、北京万辉药业442万元。前三位企业市场占比分别为84.3%、3.8%和1.5%,二甲双胍市场主要被百时美施贵宝的“格华止”垄断。

二甲双胍由百时美施贵宝开发,1957年上市,1994年控释制剂获上市,之后快速增长,迅速成为重磅炸弹。2001年,二甲双胍创下了27亿美元的纪录。不过之后由于专利到期,仿制药的大量涌入,销量快速下滑。国产二甲双胍直到90年代中期正式上市,目前国内厂家众多,竞争较为激烈。2013年,二甲双胍在糖尿病用药市场中排名第五位。

四、磺脲类增速放缓

磺脲类也属于较老品种的糖尿病治疗药物,历经三代产品,目前一代已淘汰,二代产品成熟,但竞争激烈,三代产品开始发力。由于品种较老,近年来磺脲类药物份额逐年放缓,磺脲类药物销售最好的品种为格列美脲,其它产品增势平稳,但生产厂家多,价格不高,竞争激烈。

据国内22城市样本医院数据显示,2013年样本医院磺脲类药物销售额高达4.3亿元,比2012年增长9.8%(见图8);2005~2013年购药金额复合增长率为12.2%,低于药品行业平均值。此外,磺脲类用药金额持续放缓,从2005年的1.7亿元上升至2013年的4.3亿元,8年整体市场增长2.5倍,较其它糖尿病治疗类别明显偏低。

图8 2005年~2013年国内磺脲类市场销售额及同期增长情况

目前在我国上市的磺脲类药物有5个,分别是格列美脲、格列齐特、格列吡嗪、格列喹酮、格列本脲。2013年销售排名前三位的产品分别为,格列美脲2.1亿元、格列齐特1.2亿元、格列吡嗪5375万元,市场占比分别为49.9%、28.2%和12.6%,其中格列美脲占据磺脲类近一半的市场。从2005年~2013年销售趋势来看,表现较好的产品为三代的格列美脲,其市场份额一路上扬,增长迅猛(见图9)。其它产品除格列剂特以外,格列吡嗪、格列喹酮呈缓慢下降趋势,三代取代二代的趋势较为明显。

图9 2005~2013年国内磺脲类产品销售情况

2013年,国内涉及磺脲类的生产企业近80多家,排名前5位的企业占整体市场的91.3%,分别是:赛诺菲1.9亿元、施维雅制药1.1亿元、辉瑞制药4683万元、北京万辉药业3826万元、江苏万邦生化医药746万元,前三位企业市场占比分别为44.6%、26.7%和11.0%。值得一提的是北京万辉药业已占有9.0%的市场份额,在国内磺脲类中已占有一席之地。

格列美脲为第三代磺脲类药物,上市时间较晚,由德国HoechstMarionRoussel公司研制开发,1995年首次在国外上市。2001年,由赛诺菲安万特引进中国,商品名为“亚莫利”。目前该类药物在中国市场销售最好的是格列美脲。2013年,格列美脲在糖尿病用药市场中排名第七位。

五、格列奈类前景广阔

格列奈类作用机理与磺脲类相似,但由于其低血糖的发生频率和程度较磺脲类药物轻,因此市场表现明显好于磺脲类,一定程度上挤压、替代了磺脲类的部分市场。目前在我国上市的主要有瑞格列奈、那格列奈和米格列奈,其中,瑞格列奈为格列奈类销售最好的品种,经过六年的高速增长后,近两年逐渐放缓。

据国内22城市样本医院数据显示,2013年,样本医院格列奈类销售已达2.8亿元,比2012年增长6.5%(见图10);2005~2013年购药金额复合增长率为26.9%,大大高于药品行业平均值。此外,格列奈类用药金额经过多年的高速增长后,2012年呈下降趋势,2013年略有回升,从2005年的4166万元上升至2013年的2.5亿元,8年时间整体市场增长6.7倍,较其它糖尿病治疗类别增长较快。

图10 2005~2013年国内格列奈类市场销售额及同期增长情况

目前在我国上市的格列奈类药物有3个,分别是瑞格列奈、那格列奈、米格列奈。2013年销售额排名前二位的产品分别为,瑞格列奈2.3亿元、那格列奈4947万元,市场占比分别为82.3%和17.7%,米格列奈销售额较小,瑞格列奈在格列奈类市场上占据绝对优势。从2005~2013年销售趋势来看,瑞格列奈一直引领格列奈类市场,多年来成为格列奈市场领头羊(见图11)。

图11 2005~2013年国内格列奈类产品销售情况

2013年,国内涉及格列奈类的生产企业已达10多家,前3位企业占整体市场比重为98.9%,分别是:丹麦诺和诺德2.1亿元、北京诺华制药4665万元、江苏豪森药业2168万元、市场占比分别为74.5%、16.7%和7.7%。目前大部分市场份额诺和诺德占据,并且有进一步扩大的趋势,其中,江苏豪森药业为国内首家上市企业,在市场上已占有一定份量。

瑞格列奈由丹麦诺和诺德及德国勃林格联合研发,1998年首次在美国上市。2000年,诺和诺德开始进入中国市场,商品名“诺和龙”。2013年,瑞格列奈在糖尿病用药市场中排名第六位。

六、a-糖苷酶抑制剂傲视群雄

a-糖苷酶抑制剂是目前国内市场最为畅销的品类,此类药物适合东亚人群的药理作用特点,a-糖苷酶抑制剂一直占据着国内口服降糖药的头把交椅,其中绝大部分被阿卡波糖为糖尿病药物中使用最广泛的品种,销售额居国内降糖药物首位,目前厂家较少,在2013年样本医院畅销药中,是唯一一个进入前50位的产品,排名第33位。

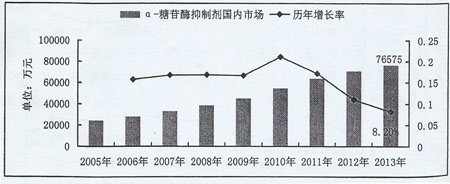

据国内22城市样本医院数据显示,2013年,样本医院a-糖苷酶抑制剂销售额高达7.7亿元,同比2012年增长8.2%(见图12);2005~2013年购药金额复合增长率为15.3%,接近于药品行业平均值。此外,a-糖苷酶抑制剂用药金额多年来保持平稳增长,从2005年的2.3亿元上升至2013年的7.7亿元,8年时间整体市场增长3.1倍。

图12 2005~2013年国内a-糖苷酶抑制剂类销售额及同期增长情况

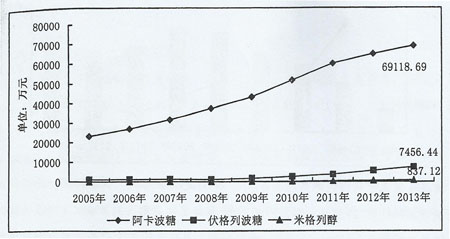

目前在我国上市的a-糖苷酶抑制剂药物有3个,分别是阿卡波糖、伏格列波糖、米格列醇。2013年,阿卡波糖6.9亿元,伏格列波糖7456万元,米格列醇837万元,前二位产品市场占比分别为90.3%和9.7%。阿卡波糖在市场上占据绝对优势。从2005~2013年销售趋势来看,阿卡波糖在国内市场的销售额近年来呈现较快的稳步增长势头,引领a-糖苷酶抑制剂市场,而伏格列波糖在市场中表现平平(见图13)。

图13 2005~2013年国内a-糖苷酶抑制剂类产品销售情况

2013年,国内涉及a-糖苷酶抑制剂类的生产企业已达10多家,前3位企业占整体市场的92.8%,分别是:拜耳医药5.5亿元、中美华东制药1.3亿元、天津武田药品3388万元,市场占比分别为71.9%、16.5%和4.4%。其它企业一共只占7.2%的市场份额。

阿卡波糖由德国拜耳研发,于1984年在德国上市,1996年在美国上市。1998年进入中国,商品名为“拜糖平”。拜耳阿卡波糖在中国空前成功,被誉为口服降糖药第一品牌,多年来一直占据着糖尿病用药的头把交椅,阿卡波糖在糖尿病用药市场中始终排名第一位。

七、格列酮类风光不再

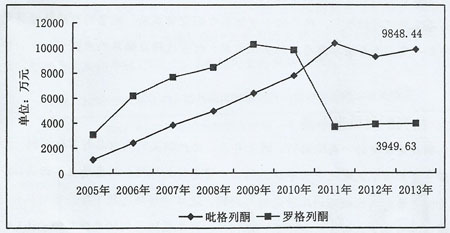

格列酮类是较新的一类降糖药,近几年来,格列酮类的主打品种罗格列酮,由于长时间服用会增加心肌梗死或中风等缺血性心血管意外的风险,而备受业界诟病,市场前景不乐观。目前评价较好的品种是吡格列酮,近二年市场有所下降,市场机会较小。

据国内22城市样本医院数据显示,2013年,样本医院格列酮类销售额已达1.4亿元,较2012年同比5%(见图14);2005~2013年购药金额复合增长率为26.9%,远高于药品行业平均值。此外,格列酮类用药金额经过多年的调整增长后,2012年呈下降趋势,2013年略有回升,从2005年的4166万元上升至2013年的2.5亿元,8年时间整体市场增长6.7倍,较其它糖尿病治疗类别增长较快。

图14 2005~2013年国内格列酮类市场销售额及周期增情况

目前在我国上市的格列酮类药物有2个,分别是吡格列酮、罗格列酮。2013年,瑞格列奈销售额9848万元。罗格列酮奈3950万元、市场占比分别为71.4%和28.6%。从2005~2013年销售趋势来看,2005~2010年,吡格列酮、罗格列酮两个产品增长迅猛,但由于“文迪雅事件”波及国内市场,其安全性遭到严重质疑,随后我国也限制罗格列酮片及其复方制剂的使用范围。从2011~2013年,罗格列奈快速下滑(见图15)。

图15 2005~2013年国内格列酮类产品销售情况

2013年,国内涉及格列酮类的生产企业已近30家,前5位企业 占整体市场的80.3%,分别是:北京太洋药业2847万元、太极集团涪陵制药2625万元、中美华东制药2087万元,江苏德源药业1902万元、武田药品工业株式会社1873万元,市场占比分别为20.6%、19.0%、15.1%、13.8%和13.6%,其它企业仅占据17.8%。

罗格列酮由GSK开发,1999年获批准上市,商品名为“文迪雅”,曾经销量很好,2007年爆发了“文迪雅事件”,已被欧盟EMA要求退市,被美国FDA限制使用。吡格列酮由日本武田制药研制,1999年获准上市,商品名“艾可拓”。吡格列酮受益“文迪雅事件”,取代罗格列酮的市场,一度成为全球最畅销的糖尿病药物。国产吡格列酮于2001年上市,目前厂家已有20多家企业,未来前景还待观察,吡格列酮2013年在糖尿病用药类别中排名第十位。

八、肠促胰岛素类异军突起

近年来,糖尿病新药开发领域,最热门药物为肠促胰岛素类产品。肠促胰岛素类可分为胰高血糖素样肽-1(GLP-1)类似物和二肽基肽酶-4(DPP-IV)抑制剂两类,以上类别凭其独特的作用机制深受国内企业的关注。

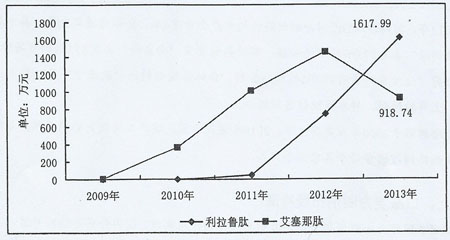

GLP-1类似物随着证据日益增多,该类药物的地位正在逐步提升,已成为Ⅱ型糖尿病重要的辅助用药,因短效制剂用药不方便,因此开发长效制剂已成为未来方向,市场前景看好。目前该类药物主要是艾塞那肽、利拉鲁肽,从2009~2013年销售来看,4年时间整体市场增长3.7倍。

据国内22城市样本医院数据显示,2013年,样本医院GLP-1类似销售额为2537万元,其中利拉鲁肽销售额炎1618万元,艾塞那肽销售额为918.7万元,市场占有率分别为63.8%和36.2,利拉鲁肽虽然上市较艾塞那肽晚,但近两年上升速度较快,2012年销售额为740万元,2013年销售额已达1618万元,较同期增长率为118.5%(见图16)。

图16 2005~2013年国内GLP-1类似物产品销售情况

利拉鲁肽为丹麦诺和诺德原研产品,2009年获欧盟批准,2010年获FDA批准,2011年进入中国,目前该产品在国内的销售额超过艾塞那肽。

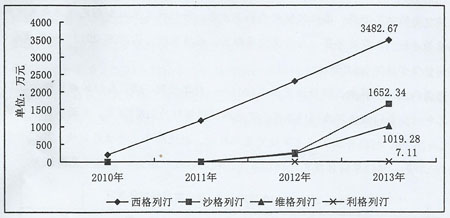

DPP-4抑制剂是最新一代的口服降糖药物,目前在临床已逐步应用,其总体效果较发,可作为重要的降血糖辅助用药,发展前景较好。与GLP-1类似物相比,其优势在于口服有效。目前该类药物市场上主要有西格列汀、沙格列汀、维格列汀和利格列汀四种产品。据国内22城市样本医院数据显示,2013年,样本医院DPP-4抑制剂销售额为6161万元,其中排名前三位产品分别为西格列汀销售额为3483万元,沙格列汀销售额为1652万元、维格列汀销售额为1019万元,市场份额分别为57.0%、27.0%和17.0%,其中西格列汀占有DPP-4抑制剂一半以上的市场份额(见图17)。

图17 2005~2013年国内DPP-4抑制剂产品销售情况

2013年,国内涉及DPP-4抑制剂药物的生产企业有4家,全部为进口企业,其中默沙东“捷诺维”占有57.0%的市场份额,百时美施贵宝“安立泽”占有27.0%的市场份额,诺华公司“佳维乐”占有17.0%的市场份额,勃林格殷格翰的“欧唐宁”于2013年12月获批,上市时间短,样本医院销售额较小。

西格列汀于2006年在美国上市,2010年进入中国,该产品为默克公司产品。目前我国市场西格列汀销售好于其它三个产品。

九、口服复方制剂市场冷清

二甲双胍作为一种经典老药,由于其独特的作用机理,国内外药企纷纷开发以二甲双胍为基础的复方制剂,几乎可以与其他所有口服降糖药组合成复方制剂。二甲双胍在糖尿病治疗中仍将发挥着重要作用。磺脲类与双胍类联合是临床最常用的联合用药方案,目前市场上有6种复方制剂口服降糖药物,分别二甲双胍罗格列酮、二甲双胍吡格列酮、二甲双胍格列吡嗪、二甲双胍格列本脲,二甲双胍格列齐特、二甲双胍西格列汀,以近几年市场销售来看,销售额不大,市场表现平平。

据国内22城市样本医院数据显示,2013年,样本医院口服复方制剂销售额仅为394万元,其中排前三名产品分别为二甲双胍罗格列酮219.0万元、二甲双胍吡格列酮50.4万元,二甲双胍格列吡嗪49.6万元,前三名产品占口服复方制剂整体市场的80.8%,其它产品占19.2%。

2013年国内涉及口服复方制剂药物的生产企业接近10家,前3位企业占整体市场的80.2%,分别是:葛兰素史克集团用药金额达219万元、四川亚宝光泰药业49.2万元、浙江杭州美华东制药48.2万元,市场占比分别为55.5%、12.5%和12.2%,其它企业仅占19.8%。

从整体市场来看,我国糖尿病领域具有患者及前期群体庞大、诊疗率低、需长期服药等特点,未来还有巨大的增长空间,纵观我国抗糖尿病药物市场,主要还是以胰岛素和口服降糖药为主导,目前随着新型降糖药GLP-1类似物、DPP-IV抑制剂以及未来之星SGLT-2抑制剂等地位的不断提升。近几年来,此类药物也颇受国内众多抗糖尿病药物生产企业的关注,未来有望成为一类重要的降糖药物。